应该是叫97金融风暴

1,时任前财政司司长曾荫权先生(后来的第二届行政长官)果断出手,用香港公帑救市。就是用香港的财政资金,回购香港H股上的股票,支撑港股不持续下跌。稳定市场秩序。

2,时任国务院总理朱镕基配合香港救市政策,确保人民币不贬值。

3,卖空的索罗斯造空失败,灰溜溜收场。

靠政府啊

它在中央的带领下逆风翻盘,那是一场标志着香港涅槃重生的保卫战。

当时,中国香港股市、楼市暴跌,大量公司倒闭、百姓失业,金融体系岌岌可危。

恐慌笼罩在年轻的香港特区,媒体报道中充斥着「自杀」、「跳楼」的字眼。

而制造这一切的「凶手」,对此冷漠得犹如魔鬼。

8 月 28 日,这场没有硝烟的战争,进入决战之日。

这一战倘若败,香港经济将遭受毁灭性打击,几十年的腾飞成果付之一炬,百姓苦不堪言;反之,国际炒家们则会血本无归。

这场世纪末的豪赌,这场国家与资本间交锋,将经历哪些惨烈的搏杀?

危机早在 1997 年 7 月 2 日,也就是香港回归的第二天,就已经降临。只不过,那时的风暴中心,尚在千里之外的泰国。

那一天,经过艰难挣扎之后的泰国政府,放弃了固定汇率制,实行浮动汇率制。

大量涌入市场的泰铢,失去了最后一道防线,价值迅速贬低;紧随而至的,是物价飞涨、通货膨胀,钱不值钱;再晚一些,就是公司破产、人民失业,金融系统变得脆弱不堪;最终,整个国家的市场经济进入混乱状态,人们的生活失去秩序。

这就好比一块肥沃的土地,原本依赖规律的灌溉系统,维持庄稼的生长与养分的平衡。突然洪水袭来,堤坝破裂,灌溉系统失效,急流冲入土地,倾泻而去。而其所过之处,养分迅速流失,庄稼或被连根拔起,或因土地变得贫瘠而奄奄一息。

主导这一切的最大幕后黑手,乔治·索罗斯,被泰国总理怒斥为「吸取人民鲜血的经济战犯」。

索罗斯被称为「全球经济的强盗」,算得上「名副其实」。

1930 年,索罗斯出生于匈牙利,后来移民至英国、美国,1970 年与罗杰斯共同成立量子基金,逐渐积累大量财富。

到了 20 世纪 90 年代,他用两件事,使自己在世界声名大噪。

1992 年,索罗斯大量做空英镑。英镑大幅贬值后,不得不退出欧洲汇率体系,索罗斯获利超过 10 亿美元。

1994 年,索罗斯将目标转向墨西哥,导致墨西哥外汇储备告急,放弃固定汇率,货币与股市崩溃。索罗斯和量子基金再次「满载而归」。

而索罗斯之所以屡屡得逞,正是利用这些国家在经济发展中出现的漏洞。

比如泰国,1996 年底,经过数年高速发展后,金融体系开始状况百出,高昂的外债、长期的逆差和凶猛的通货膨胀。这些当然逃不过索罗斯的眼睛。

索罗斯做空泰铢的方法并不复杂,他先从泰国银行等处借来大量泰铢,然后抛售到外汇市场,买入美元;等大量泰铢进入泰国市场,开始贬值后,索罗斯再以少量美元低价回收,还掉借来的部分。这一借一还之间的差价,就进了他自己的腰包。

也就是说,泰铢跌得越狠,索罗斯就赚得越多。

尽管泰国政府进行了激烈反击,比如动用美元外汇储备回收市场上的泰铢,或者严禁银行借出泰铢,但仍然无法与索罗斯等国际炒家抗衡。

6 月下旬,泰国的外汇储备已经花掉 300 亿美元,仅剩 28 亿美元,完全失去抵抗能力,最终放弃固定汇率。泰铢一日之内就暴跌 20%,并一发不可收拾。

而在这场「洪流」之中,索罗斯等国际炒家却获利数十亿美元。

高额的利润,并未满足他们的胃口,他们反而因此变本加厉,将黑手伸向了整个东南亚。短短几个月里,菲律宾、印度尼西亚、马来西亚等东南亚国家,很快就在这场金融风暴中沦陷。名噪一时的「亚洲四小虎」,全都损失惨重。

而后,犹如被推倒的多米诺骨牌,风暴又卷向韩国、日本、中国的台湾和香港。

这就是 20 世纪末横扫亚洲的金融大危机。

作为「亚洲四小龙」之一的中国香港,当然是索罗斯眼中的一块「肥肉」。之所以最后才对香港动手,除了香港本身根基深厚难以撼动之外,还因为索罗斯之流胃口大开,企图布一个更大的局,一口气吞下香港。

如果香港真的变成了下一个泰国,我们可以想象这样的场景:

富人的资产大幅缩水,他们手中的股票变成不定时炸弹,他们不得不关掉一些公司和工厂,甚至转移大量资产,进一步加剧金融混乱。

中产阶级惶惶不安,所有的努力都成了泡沫。有些人在卖房子,但是一再降价也卖不出去;有些人取消那些享受的生活项目,比如旅游;有些人将孩子从私立学校,转入公立学校。

至于更底层的人,原本就在拼命生存,此时已经失去希望。对他们而言,生活也许就是从一日三餐变成食不果腹,从拿最低工资标准的工作变成失业没有收入,从尚能生存变成似乎没有活路……

香港会坐以待毙吗?

索罗斯

起初,国际炒家们表现得很有耐心。

1997 年 7 月中旬,少量的国际资本,开始对港元进行试探。香港金融管理局(以下简称「金管局」)只动用了 10 亿美元的外汇,加上一些常规政策,就稳定了局势。

普通的香港市民,几乎没反应过来发生了什么,事情就结束了,丝毫没有影响他们继续沉浸在一片繁华之中。

彼时的香港,是世界第四大金融中心、第六大外汇交易市场和亚洲第二大股票交易市场;香港各大银行和其他存款机构,共有近万亿美元的境外资产,占全球的 8%。

1997 年上半年,香港的经济保持着高速发展,楼市和股市不断创下新高。只要有新的楼盘开售,前一天晚上就会排起长队。港股恒生指数(简称「恒指」)作为香港经济的「晴雨表」,一路飙升,并在 7 月的最后一天,首次突破 16000 点。

种种迹象表明,金融风暴似乎被香港挡在了门外。

但事实真的是这样吗?

相对于亚洲其他市场,香港的底蕴固然深厚,但缺点也很明显:巨大的楼市泡沫、偏高的家庭负债、企业过度依赖借贷、贸易赤字严重等等。

这些问题,也被国际炒家们看得清清楚楚。所以,尽管没有大动作,但他们早就开始暗中囤积港元和期货合约,伺机而动。

果然,8 月中旬,他们对港元发起了第一轮冲击。

8 月 15 日和 16 日两天,炒家们集中抛售了 40 亿港元。港元与美元实行的是联系汇率制(固定汇率制的一种),通过与美元的挂钩,保证港元的稳定性。1983 年以来,美元兑港元的汇率,一直固定在 7.75-7.85 之间。

受到这波冲击,15 日当天,美元兑港元的汇率一度达到警戒线,恒指下跌 2.43%。在下一个交易日,恒指跌破 16000 点,并在 9 月初跌至 13000 多点。

但香港和泰国可不一样。要知道,当时香港的外汇储备多达近 1000 亿美元。所以,香港金管局和上次一样,动用美元外汇回收市场上过多的港元,同时提高利率,再次化解了危机。

接下来一个多月,东南亚的金融市场开始喘过气来,汇率和股市都开始反弹,世界银行和国际基金货币组织的年会,也在香港顺利召开。一些国际资本方也公开宣称,香港的经济非常稳定。

但好景不长,10 月 17 日,一个消息再次打破了平静:台湾弃守新台币兑美元的汇率,几天之内,就跌至 10 年来新低。

这一次,索罗斯带领其他国际炒家们,瞄准时机,准备对香港重拳出击了。

由于他们深知,港元不会那么容易被击溃。所以,他们又专门为香港准备了另一个圈套。

10 月 21 日开始,国际资本连续三天抛售了共 1000 亿港元,规模之大前所未有。

很快,美元兑港元的汇率再次逼近警戒线。

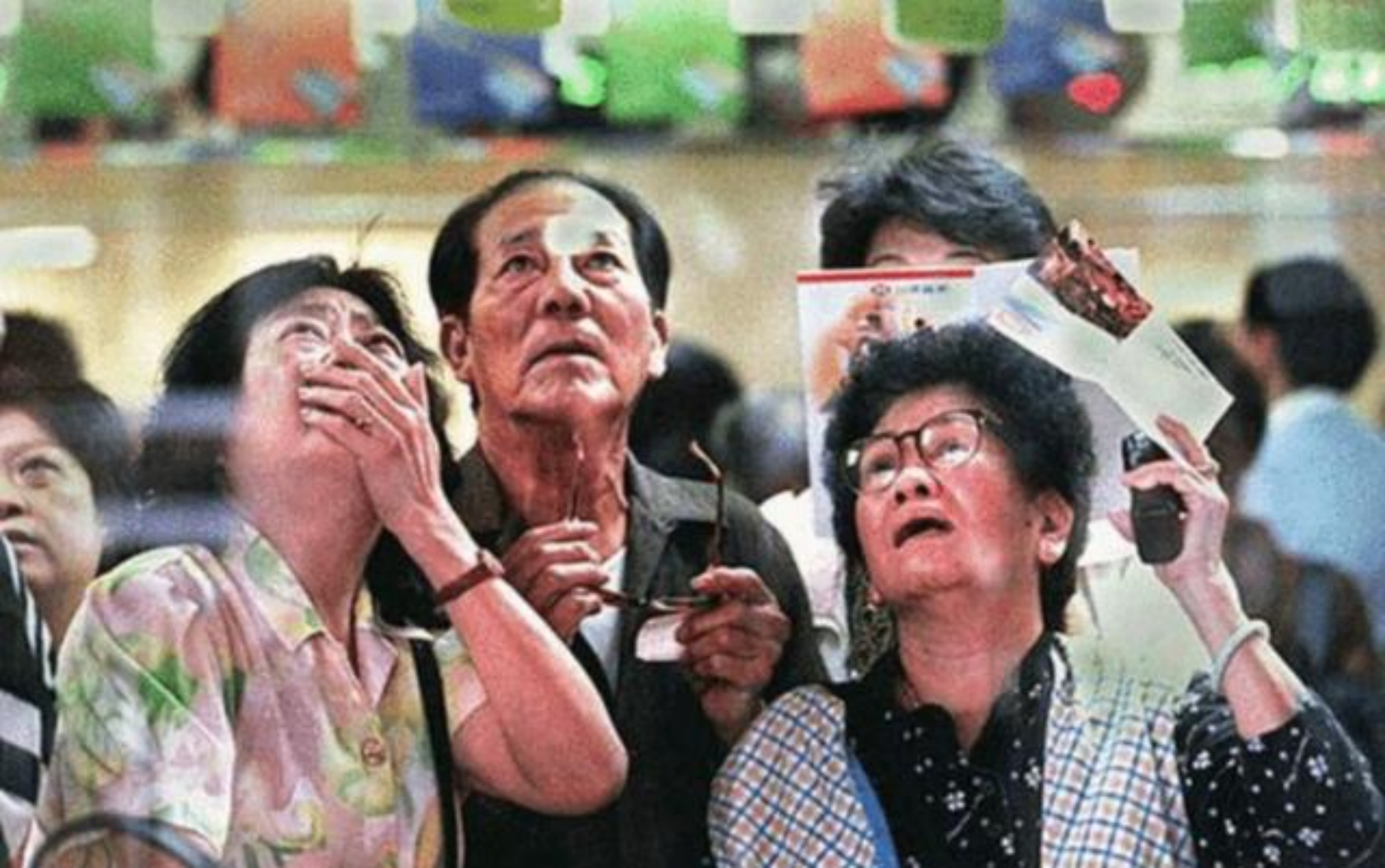

香港市民陷入恐慌之中。泰国人民的惨象他们看得真切,若是港元沦落到泰铢的下场,他们的生活将会被毁灭。

一时间,各大银行门口挤满了香港市民,他们蜂拥而来,只为了将手里的港元兑换成美元。对他们而言,经济危机最直接的后果,就是手里的钱不再值钱。他们无力去考虑其他,将资产兑成外币,是他们在金融风暴中自保的最后一根稻草。

为了稳定市场和民心,香港政府迅速应对。

时任香港金管局总裁的任志刚,为了阻止港元被做空,在买入炒家抛售的港元同时,紧急调高了港元的银行同业拆借利率。任志刚多次使用这一方法对抗投机资本,被戏称为「任一招」。

银行同业拆借利率,是指银行同业之间的短期资金借贷利率。提高银行同业拆借利率,可以增加国际资本借贷港元的成本,进而抑制港元被做空的风险,但也会伤害实体经济和金融系统。

通常情况下,这一利率不到 5%,但那天,这一数字达到了令人咋舌的 300%!几天后,港元的一个月期银行同业拆借利率回落到 10% 以上,但仍然比正常时期高太多。

在香港金管局的这波操作下,港元的汇率保住了,股市却没有那么幸运。

10 月 23 日,恒生指数大跌 1200 多点;28 日,再跌 1400 多点。至此,恒生指数跌至 9000 点大关。

香港股民虽然对此前的经济危机有所见闻,也听到不少警告,但此时陷入其中,才真正感同身受。那会儿的股票交易不像今天,在手机上动动指头就可以操作,获取信息的途径也非常有限,当股民们反应过来,准备去卖掉股票时,已经晚了。

大量股民一夜之间破产。

失守的还有期货市场。

10 月中旬,恒指期货未平仓合约达 6 万张。这意味着,短短 7 个交易日内,国际炒家通过股指期货的交易,浮利超过了 130 亿港元。而香港的十大富豪,损失逾 2100 亿港元。

包括楼市在内的整个香港经济,都弥漫着令人窒息的气氛。

比如当时风靡两岸的明星钟镇涛,早两年开始热衷炒楼,赚了很多钱。眼见前景大好,他又借了高额贷款,准备在楼市里大干一场。

而这场金融风暴,不仅让他的投资打了水漂,还欠下了 2 亿多港元的巨债。

那些普通的香港市民更不用说,他们的抗风险能力更弱,很多人在这场风暴中倾家荡产。

比如一家知名地产公司的两个秘书,在金融风暴到来之前,各自买了这家公司的一套房子。首付三分之一,花了她们 80 万港元,这是她们工作 10 年攒下的钱。

但她们仍感到庆幸,因为工作的便利,她们不用连夜去排队。

几个月后,她们还没住进去,那套房子就贬值了三分之二,整个房子就只值 80 万港元。她们只好放弃房子,不然还要向银行还贷 160 万港元。

这样的事情,在当时的香港比比皆是。香港已然成为这些金融大鳄的「超级取款机」。这些市民蒸发的资产,也已然成为他们唾手可得的囊中之物。

1997 年 10 月 24 日

,香港媒体

《明报

》对港股的报道

在索罗斯等金融大鳄的这一轮攻击下,亚洲更多的国家可以用「一片焦土」来形容:泰铢贬值 56%,印尼盾贬值 85%,韩元兑换美元汇率创历史新低,马来西亚实施外汇管制,日元压力倍增;泰国、印度尼西亚和韩国,不得不向国际货币基金组织求救。

尤其是韩国,动用了几乎所有的外汇储备,仍然无济于事,整个政府濒临破产。1998 年初,韩国民间还发起了「全民捐金运动」。

但上任不久的首任香港特区行政长官董建华,却公开表示:坚决维护港元的联系汇率,高涨的利率对股市的影响只是暂时的,调整是短期的。

其后大约两个月内,恒生指数一直在 10000 点左右徘徊,香港金融暂时得以稳定。

然而,在国际炒家的这般围猎之下,港元真的能够独善其身吗?

1998 年初,印尼的金融市场再起波澜,国际货币基金组织的方案,并没有阻止印尼经济迎来史上最严重的衰退。受其影响,新加坡、马来西亚、泰国、菲律宾、日本、韩国等国的货币,再次纷纷暴跌。

这一年的年初和 6 月份,索罗斯等国际炒家持续加码,又对港元进行了两轮狙击。

在高利率的加持下,港元保住了汇率,但银行、楼市、股市、期货等,都承受了巨大代价。

香港最大的投资银行「百富勤」,在 1998 年 1 月宣告破产清盘;到了 1998 年 7 月,香港房价整体跌了近 50%,有些原本价值上千亿港元的别墅,跌到了 300 多万港元;股市的每日平均交易额,由去年的 150 亿港元,跌到 40 亿港元,恒指跌入 7000 多点;恒指期货未平仓合约,逐渐增加到近 10 万张。

至于民生,更是不堪重负。这期间,香港失业率上升至 20 年来的最高水平,家庭汽车被拖走,还不起贷款的房子被银行收回,有些人不得不从城市搬到农村。

媒体报道中,充斥着「自杀」、「跳楼」等字眼。据统计,在这一次的金融危机中,香港的自杀率上升了 40%。

昨日的繁华,仿佛成了一场不真实的梦。

陷入恐慌的香港市民

如此下去,香港经济很可能将遭遇致命打击。

可如果放弃港元兑美元的联系汇率,后果同样不堪设想,香港政府陷入了两难境地。

原本和妻子在伊斯坦布尔度假的香港财政司司长曾荫权,旅途中频频与香港方面通电话。行程走到一半,他说有要紧事赶回香港,留下妻子在异国他乡。

他们已经隐隐预感到,现在只是开始,最艰难的时刻,其实尚未到来。

1998 年 8 月初,量子基金和其他国际资本,再次准备了大量港元,在香港的外汇市场发起冲击。这一次,香港金管局不再过于依赖利率,更多的是用外汇储备来应对。

8 月 5 日、6 日两天,国际资本各抛售了 200 多亿港元。对于这些流入市场的港元,香港政府全数吸纳并存放回银行。

这一次,利率没有太大变化,但股市却难以幸免。恒生指数在 8 月 7 日狂泻至 7018 点。在去年的同一天,恒生指数处于 16673 点的历史最高峰。一年之间,香港总市值蒸发了 2 万亿港元。

当天,董建华发表公开讲话:

如果有人觉得我们会有所动摇,他们是错的!我们绝对有能力与决心维持联系汇率,我们一定会做得到。维持联系汇率将能确保香港的长远经济活力与利益,短期的痛苦可以接受。

接下来的一个礼拜,国际资本连续出击,到了 8 月 13 日,恒生指数跌到了 6660 点。

但香港政府死守港元汇率,这些炒家看上去并没有得到多大好处。难道他们就打算在港元上孤注一掷吗?

当然不会,并且香港政府也发现了他们设下的陷阱——

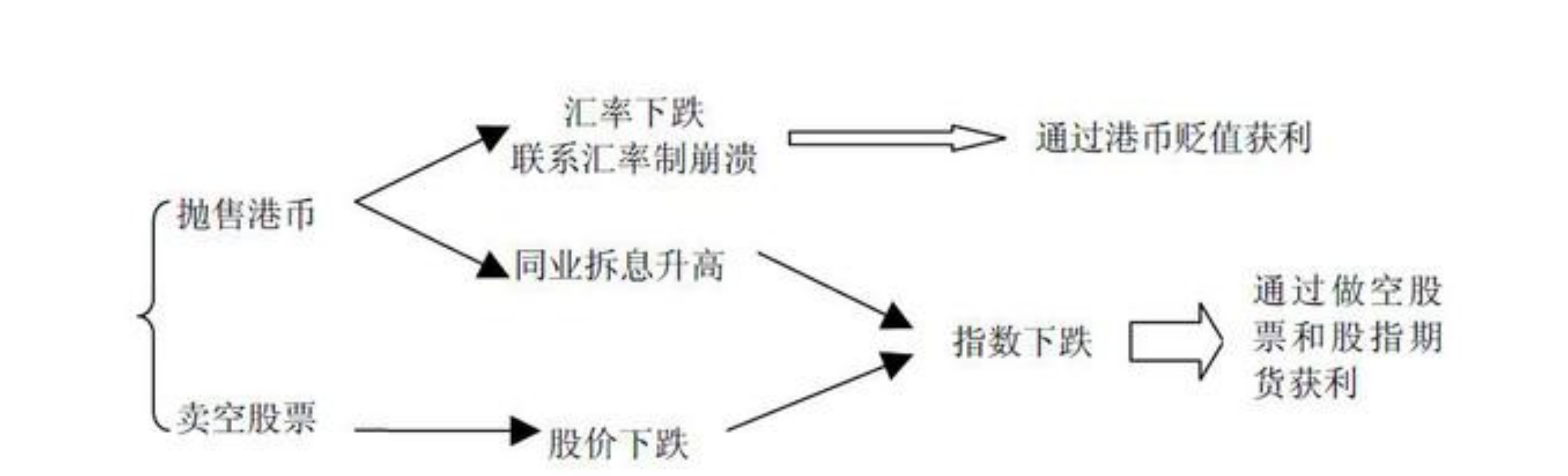

这一波操作中,国际炒家看似在攻击港元,其实真正的目标是股市和期货。

在发起攻击之前,他们造势推高股市,然后借入大量股票和货期,建立巨额的股票和期货空盘。在香港方面为应对港元贬值做出一系列举措后,他们再趁机抛售大量股票,引发股指和期指大跌,再从中盈利。

这一盈利方式与做空货币异曲同工,但是货币换成股票和期货后,操作就要复杂并且隐秘得多。

在前期外汇市场相对冷淡时,他们也不忘囤积港元,这样,即便面对香港政府的对策,他们也不会有多少损失。

国际炒家的套利方式

这种「双边操控」的策略,明显比在泰国的那一套要精明,既能躲过香港的利率防御机制,又能利用汇市和股市互相施压。

并且,他们清楚地知道香港的优势和弱点:香港外汇储备丰厚,港元难以撼动,然而香港是自由港,奉行自由市场,政府不能干预股市和期市,只能任他们宰割。

看来,为了这盘大棋,国际炒家们使劲了浑身解数。

但他们千算万算,却料不到,为了保住经济,香港政府所说的「不惜一切代价」,到底可以做到哪一步。

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

App 内查看

1997年的香港金融危机背景

1997年,亚洲地区爆发了有史以来最剧烈的金融风暴。继泰国、菲律宾、印尼、马来西亚后,香港成为国际投机资本觊觎的目标。当时,香港实行联系汇率制度。危机前几年,香港房地产市场投机之风盛行,经济泡沫又造成股市暴涨。以索罗斯为首的国际投机资本察觉到香港地区经济泡沫严重,自1997年10月开始,利用外汇、股票和期货市场之间的联动效应,对香港进行连环攻击:第一步,低息借入港币,同时卖空期货指数;第二步,大肆散布负面信息并借机疯狂抛售港币,迫使香港特区政府在联系汇率制度下被动操作,银行间利率随之抬高,造成恒生指数暴跌;第三步,当恒生指数暴跌时,空头合约趁机平仓,国际投机资本顺利获利离场。可见,在连环计下,国际投机资本的策略实质是佯攻汇市、志在股市、获利期市

举报/反馈